Was ist ein Forward-Darlehen?

Die Zeit der niedrigen Zinsen geht langsam zu Ende

Kurz gesagt handelt es sich bei einem Forward-Darlehen um eine besondere Art des Darlehens. Das Besondere besteht darin, dass das Darlehen nicht sofort, sondern erst nach einem vereinbarten Zeitraum, ausgezahlt wird. Innerhalb dieses Zeitraums sind keine Zinsen fällig. Die Zeitspanne nennt man Forward-Periode und sie beträgt in der Regel zwischen einem und fünf Jahren. Man sichert sich somit gegen steigende Zinsen ab. Zwar muss man bei diesem Vorgehen einen Aufschlag in Kauf nehmen, dieser Aufschlag plus die Zinsen sollte jedoch niedriger sein, als die hohen Zinsen, die Sie vorher bezahlt haben oder die für die Zukunft vielleicht zu erwarten sind. Normalerweise liegt der Aufschlag zwischen 0,02 und 0,05%.

Beispielrechnung zur Veranschaulichung

Ferienimmobilien mit dem Forward-Darlehen sinnvoll finanzieren

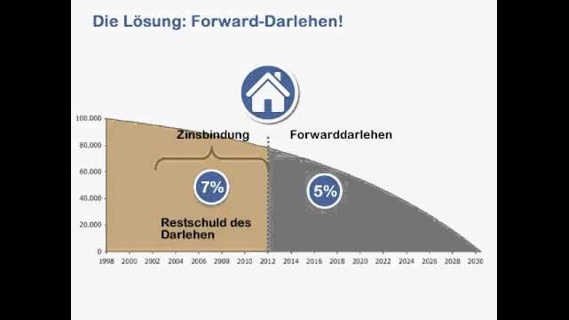

Das Ehepaar Müller hat zur Finanzierung ihrer Immobilie ein Darlehen mit einer Laufzeit von zehn Jahren aufgenommen - bei einem festgelegten Zinssatz von 5%.

Nach Ablauf dieser Baufinanzierung – also nach den zehn Jahren – besteht eine Restschuld von 400.000 Euro. Weil die Müllers diese Summe nicht einfach so zur Verfügung stehen haben, brauchen sie eine Anschlussfinanzierung.

Jetzt, drei Jahre vor Ablauf der Baufinanzierung, liegen die Zinsen nur noch bei 2%. Die Müllers wollen sich diese niedrigen Zinsen sichern und schließen deshalb ein Forward-Darlehen ab. Das Darlehen wird erst in drei Jahren, nach dem Ablauf der Baufinanzierung, ausgezahlt und zwar zu den festgeschriebenen Zinsen von nur noch 2% (anstatt der 5% vorher). Die Müllers müssen noch den Aufschlag mit einberechnen. Dieser liegt bei 0,03% pro Monat der Forward-Periode. Somit ergibt sich für die drei Jahre ein Aufschlag von 1,08%. Rechnet man die Zinsen plus den Aufschlag zusammen, beträgt der Zinssatz für das Forward-Darlehen also 3,08% - im Gegensatz zu den 5% vorher also ein deutlich günstigeres Angebot!

Mit einem Forward-Darlehen kann man also von den aktuell niedrigen Zinsen profitieren. Und nicht nur das! Ein solches Darlehen verschafft absolute Planungssicherheit, denn man weiß nun, mit welchen finanziellen Belastungen man rechnen muss.

Würde man ein Forward-Darlehen abschließen, wenn eine Senkung der Zinsen zu erwarten wäre, wäre dies wohl ein Minusgeschäft. Allerdings sind die Zinsen momentan auf recht niedrigem Niveau und es ist höchst wahrscheinlich, dass sie in nächster Zeit steigen.

Der Grund, warum die Zinsen steigen, ist der US-Kapitalmarkt. Staatsanleihen erzielen dort momentan die höchsten Renditen seit vier Jahren. Auch die Renditen der Bundesanleihen steigen und Baufinanzierungsexperten gehen stark von einem Anstieg der Hypothekendarlehen aus. Denn langfristig gesehen entwickeln sich Hypothekenzinsen parallel zur Rendite von zehnjährigen Bundesanleihen.

Was Sie bei einem Forward-Darlehen beachten müssen

Vergleichen Sie stets verschiedene Angebote zur Anschlussfinanzierung

Manchmal bekommt man von der hauseigenen Bank den Vorschlag für die Anschlussfinanzierung durch ein Forward-Darlehen. Ist dies der Fall, sollte man sich unbedingt auch die Angebote der Konkurrenz ansehen, denn dort könnten sich günstigere Angebote finden.

Wichtig bei einem Forward-Darlehen ist, was die Summe des Aufschlags plus der Zinsen ist. Nicht nur der Aufschlag zählt!

Je weiter Prognosen in die Zukunft reichen, desto unsicherer sind sie. Deshalb gilt: Mehr als fünf Jahre vor dem Auslaufen der Baufinanzierung sollte man kein Forward-Darlehen für die Anschlussfinanzierung abschließen.

Möchten Sie also den Traum ihrer eigenen Ferienimmobilie oder des trauten Eigenheims wahr werden lassen, kümmern Sie sich rechtzeitig um die richtige Finanzierung. Jetzt, da die Zinsen für die Baufinanzierung noch niedrig sein, aber mit einem Anstieg zu rechnen ist, ist der richtige Zeitpunkt zu handeln!